・不労所得はずるい!

・働かずにお金をもらえるなんておかしい

・不労所得なんてお金持ちの人だけの特権なんじゃないの?

・なにか悪いことをして手に入れているに違いない

という方は必見です。

僕は普通のサラリーマンですが、平均月20万円の不労所得があります。

怪しいビジネスをしているわけでもなく、やろうと思えば誰でもできるふつうのコトをしているだけです。

不労所得はずるい?【お金に働いてもらえば誰でも手に入ります】

最初に結論を言います。

不労所得はお金に働いてもらえば誰でも手に入れられます。

えー?特権階級の人だけのものじゃないの?

と思いますよね。

僕も20年前はそう思っていました。

でも、お金を働かせる方法を知れば、誰でもできるようになります。

貯金ができている人なら、努力もいりません。

初心者向けのお金を働かせる方法

初心者向けのお金を働かせる方法は

・つみたてNISAとiDecoでつみたて長期投資する

・特定口座で積立投資

・ソーシャルレンディング(クラウドファンディング)にお金を出す

の3つです。

もし、毎月貯金ができていない場合は、先に

毎月赤字でどうしよう【家計を黒字化する方法】

の記事をどうぞ。

でも投資ってリスクがあるんでしょ?

危ないんじゃないの?

確かに投資にはリスクがあります。

リスクとリターンの関係を知って、自分にあったものを選んでいきましょう。

リスクとリターンの関係は?

例えばリスクゼロの銀行の預金は、

銀行に貯金していれば、減る心配はないですが、利息はほぼ0%なので、増えもしません。

銀行に貯金していてもだめな理由

の記事で詳しく解説しています。

分散投資しておくことでリスクを軽減できます。

例えば、

・世界中の会社に分散投資するインデックスファンド

・日本中の会社に分散投資するインデックスファンド

・個別銘柄の株

で比べると、

世界中の会社に分散投資するものが一番リスクが低いです。

世界全体が不景気になると下がりますが、新興国など伸びていく国も含まれているので、

短期的には上がったり下がったりしても、世界の人口が増えてGDPが増加している間は、経済は成長する傾向なので、長期目線で見ると成長する傾向にあります。

・世界中の株に投資するインデックスファンドは平均すると年3〜6%程度の成長が期待できる。

・少しリスクを取っていくことで銀行にあずけているよりもリターンが期待できる。

確かに投資はリスクがあります。

大事なのはどのくらいのリスクがあるかを知ってコントロールすることです。

では、お金に働いてもらう方法について順番に見ていきましょう。

つみたてNISAとiDecoを始める

つみたてNISAは年間40万円まで投資できて、売買して利益が出ても非課税になる口座です。

毎年40万円ずつ金額を増やせます。

まずはいつでもお金を引き出せるつみたてNISAからスタートしましょう。

つみたてNISAって?という方は

つみたてNISAの9つの疑問解消【わかりやすく解説】

の記事で詳しく解説しています。

つみたてNISAとiDecoは売って利益が出ても税金はかからないので、売ったり買ったりしても大丈夫ですが、

つみたてを始めたら、基本的には放置します。

自動で積み上がっていくので、売るタイミングで悩まずに、ずっと持っておけば基本はOKです。

iDecoは老後資金用なので、60歳まで引き出せないですが、税金が少なくなるメリットがあります。

詳細はiDecoの疑問解消の記事で詳しく解説しています。

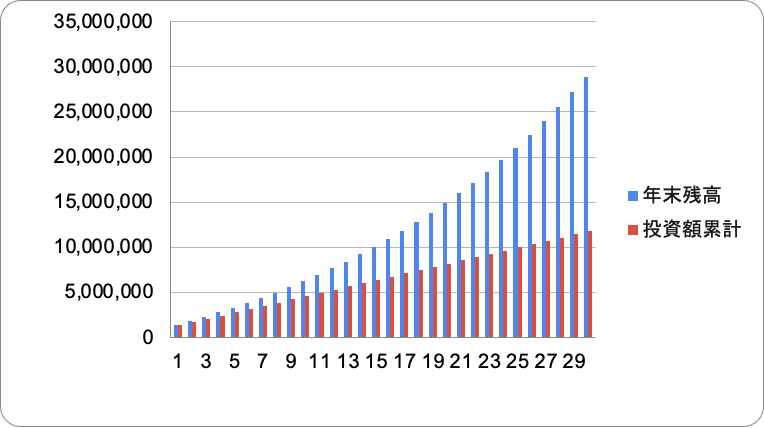

月1万円ずつ積立投資して年4%で複利で運用できたら、30年で697万円になります。

元本は360万円なので、337万円お金の力で増えたということになります。

複利運用でどのくらい増えるかのシミュレーションは

複利運用シミュレーター

を使ってみてください。

特定口座で積立投資

つみたてNISAとiDecoの上限よりももっとたくさん投資したい場合は

特定口座で積立長期投資をしていきます。

ここでもつみたてNISAと同じようにインデックスファンドを買っていきます。

全世界株式(オールカントリー)や、米国株式のインデックスファンドのS&P500など、手数料が安いインデックスファンドを選んで自動的に買うように設定したら完了です。

ソーシャルレンディング(クラウドファンディング)から定期的な配当金をもらう

ソーシャルレンディングはお金を必要としている企業などにお金を貸し付けて、利息などの配当をもらうという投資です。

不動産に投資して、賃料収入をリターンとして受け取るタイプのクラウドファンディングもあります。

投資したらあとは待つだけです。

利回りは4〜7%ぐらいです。

20万円入れると年間8000〜14000円の不労所得になります。

もう少し目標利回りが高いものもたまにありますが、利回りが高い=リスクも高めなので、慎重に選びましょう。

ソーシャルレンディングなどの投資用のクラウドファンディング会社は

クラウドファンディング会社9社の比較

の記事で詳しく紹介しています。

投資に回すお金を増やす

毎月投資に回せるお金を増やしていくことで、さらに不労所得の金額は増えていきます。

投資に回すお金を増やす方法は

・無駄な支出をへらす

・収入を増やす

の2点です。

投資用の種銭を増やす方法の記事で詳しく解説しています。

特に支出を減らすのは、無理のないところからやりましょう。

まずは月3万円を目標にしていきましょう。

月3万円、30年間を4%で運用できたら2092万円になります。

毎月の収支が赤字の方は

毎月赤字でどうしよう?家計を黒字化する方法

の記事をどうぞ。

ポンジスキームなど怪しい投資話には気をつけて!

年率25%の配当収入がもらえるというような怪しい投資話には注意が必要です。

投資する人からお金を集めて運用せずに配当金を投資した人に還元するポンジスキームは危険です。

投資する人を紹介したらさらにお金がもらえるというようなビジネスとしてお金を集めるだけ集めて、お金が回らなくなったらお金と一緒に主催者は居なくなってしまいます。

うまい話には裏があります。気をつけましょう。

不労所得はずるい?【お金に働いてもらえば誰でもできます】まとめ

今回は不労所得はずるいのか?というお話でした。

結論は、「ずるくない」でした。

不労所得は特定の人だけのものではなく、

お金に働いてもらえば誰でも手に入れることができるから

です。

初心者向けの不労所得を作る方法は、

・つみたてNISAとiDecoでつみたて投資でインデックスファンドを買う

・余力があれば特定口座で積立でインデックスファンドをさらに買う

・ソーシャルレンディング(クラウドファンディング)から配当金をもらう

の3つを紹介しました。(リンクは詳細記事です)

この他にも株式や不動産、ビットコインなど、初心者向けではないものもありますが、

まずはこの3つをおさえておけばOKです。

ほかの不労所得にも興味がある方は

不労所得の作り方10種【寝ていてもお金が入ってくる仕組みとは?】

の記事をどうぞ。

不労所得を増やすには投資に回すお金を増やすことが必要です。

投資に回すお金を増やす方法は

・無駄な支出をへらす

・収入を増やす

の2つです。

特に無駄な支出はすぐに減らせます。

・今すぐ絶対にやめるべき支出と

・無理なく減らせる支出

があるのでチェックしてみてください。

ポンジスキームのような怪しい投資話には注意しましょう。

年20%以上というようなあまりに高い投資利回りは、かなりリスクが高いと考えたほうが良いです。

不労所得をうたった怪しいビジネスもあります。

時間やお金を無駄にしないでくださいね。

お金の知識があれば騙されなくなります。

堅実に不労所得を作っていきましょう。

僕の投資実績も公開していますので、参考にどうぞ。

>>ほったらかし投資の実績公開