忙しいサラリーマンの方でもできるインデックス投資のはじめ方を解説します。

これから投資を始める方や、投資って難しそう、知識がないとできないんじゃないの?という方、

デイトレやFXに疲れた方にもおすすめです。

この記事を読むと完全自動で複利で資産運用ができるようになります。

インデックス投資のはじめ方【投資初心者向け長期積立投資】

・

インデックスファンドのほったらかし投資のはじめ方はかんたんです。

・証券会社に口座をつくる

・つみたてNISAで毎日積立投資を始める(月33千円)

・iDecoで積立投資をはじめる(老後資金用。会社にDC(確定拠出年金)がある人はDC)

・特定口座で積立投資を始める(もっと増やす)

どの証券会社でも自動的に積立をする設定があるので、口座を解説したら設定してしまいましょう。

クレジットカード決済をセットするポイントが溜まってお得です。

証券会社に口座を作る

インデックス投資のほったらかし投資を始めるには、証券会社に口座をつくります。

まだ証券会社に口座がない方は

長期投資に最適な証券会社5社比較ランキング、2022年の評価【投資をこれから始める人向け】

の記事をどうぞ。

初心者の方はつみたてNISAで始めるのがおすすめです。

必要な時に使えるようにするにはつみたてNISAです。

老後資金づくりが目的ならiDeCoです。

つみたてNISAとiDeCoの両方できるとさらに良いです。

それぞれ用途が違うので、簡単に説明しておきます。

iDeCo(個人型確定拠出年金)

iDeCoは自分でつくる年金です。

歳をとった時のために、お金を運用しておいて、

後から受け取るというタイプのものです。

ポイントは

・60歳まで引き出せない

・支払う税金を少なくできる(節税効果がある)

の2つです。

会社で確定拠出年金をやっていない人はiDecoをおすすめします。

iDecoで手数料の少ないインデックスファンドに投資して、老後資金をふやしましょう。

iDecoについて詳しくは

iDeCoの9つの疑問を解消します【メリット、デメリット、上限、節税効果などをわかりやすく解説します】

の記事でご紹介しています。

つみたてNISA(利益がでても税金がかからない口座)

つみたてNISAは非課税投資口座のことです。

かんたんにいうと、

「売買して利益がでても税金がかからない口座」です。

iDecoと違って、つみたてNISAの場合はいつでも引き出せます。

つみたてNISAも毎月自動的に積み立てていくことができます。

投資できる金額の上限額は、年間40万円までで

非課税の期間は20年間です。

つみたてNISAについては詳しくは

つみたてNISAの9つの疑問解消【メリット、デメリット、NISA、iDeCoとの違いなどわかりやすく解説します】

の記事で解説しています。

もっと投資したい場合は、特定口座で投資する

iDeCoとつみたてNISAの上限(満額)まで枠を使ったうえで、

もっと投資したい人は特定口座を使います。

特定口座は「源泉徴収なし」を選んでおけば、

年間20万円以下の利益の場合は確定申告は不要で、税金も取られずに済みます。

長期積立投資の場合は売ることは少ないので、あまり気しなくて大丈夫です。

証券会社に口座がある人は申し込めばすぐに始められます。

まだ証券会社に口座がない人は下記からどうぞ。

iDeCoやつみたてNISAも一緒に申し込むことができます。

どれがいいか迷ったら、

口座開設自体は無料なので、

いくつか口座を作ってみて、気に入った証券会社で始めるというのも手です。

ちなみに僕は

auカブコム、楽天、SBI、マネックスの4つに口座を持っています。

クレジットカード決済で毎月5万円まで投資ができ、ポイント還元があるからです。

どれか1つ選んで!と言われたら、現時点では楽天証券

が無難です。

インデックスファンド積立投資では何に投資すればよいか?

インデックス投資のほったらかし投資はできるだけ手間をかけずにほったらかしておくことを目的にしているので、

分配金を自動的に再投資してくれるインデックスファンドをメインに投資します。

インデックスファンドの選び方はこちらの記事で詳しく解説していますが、基本は

・eMAXIS Slim オールカントリー

・eMAXIS Slim S&P500

などからスタートするのが無難です。

詳しくはこちらの記事で解説しています。

ETF(上場投資信託)の積立投資のはじめ方

ETF(上場投資信託)はインデックス投資用に開設した証券口座があれば投資できます。

QYLDなど高配当株を集めて年10%の分配金を目標としたファンドなどもあります。

ただし、分配金の再投資は自分でする必要があります。

インデックスファンド以外のほったらかし投資先

その他の投資先として、僕は

・ソーシャルレンディング投資

・不動産投資(賃料収入)

・ロボアド(ロボットアドバイザー)

・仮想通貨の自動積立

も投資しています。

自動的にできる投資は手間がかからないのでほったらかし投資にできます。

これらの始め方については別記事で解説しています。

ほったらかし投資とは?【忙しい人向け、長期でお金に働いてもらう方法】

インデックス投資で成果は出るの?

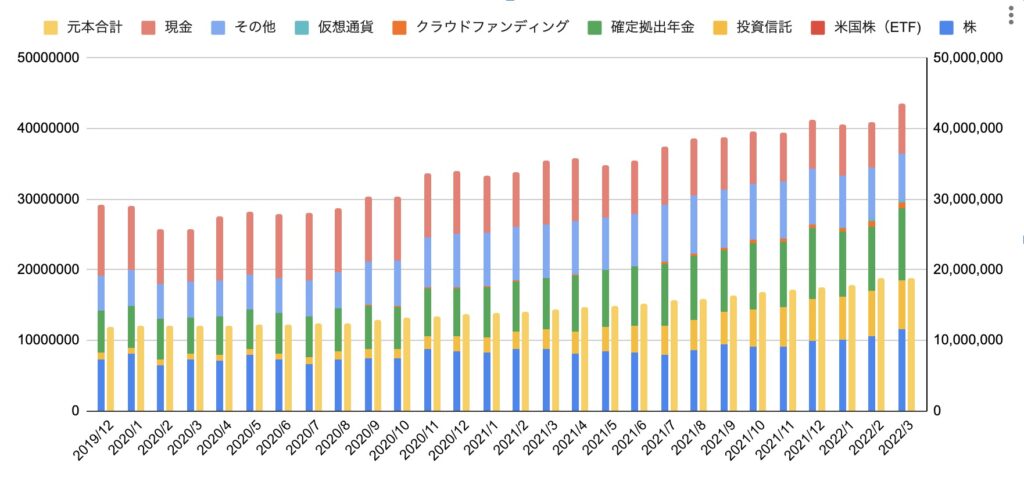

ほったらかし投資をし始めて18年ぐらいですが、成果は十分に出ています。

投資実績を公開しているので、参考にしてください。

直近10年では年10%の利回りが出ています。

下がることもありますが、オールカントリーなら世界経済が成長する限り、基本的には戻ってきます。

インデックスファンド投資の注意点

インデックス投資の注意点は

・値下がりしたときにうろたえないこと

・値上がりしたときに売らないこと

・長期間、積立投資をし続けること

です。

積立投資は時間も分散して投資しているので、金額が下がっても、10年、20年後を見据えているので、

売ったり買ったりしなくて大丈夫です。

短期で売買する投資ではないので、最初は値動きは見ないのも手です。

僕は10年以上インデックス投資をしていて、ほとんど売らずにずっと持っています。

売りや買いのタイミングを当てることはとても難しく、普通の人にはできません。

優秀なファンドマネージャーのいる投資信託でも、

インデックスファンドには勝てないというぐらい、難しいです。

長期積立ならドルコスト平均法で投資できるので、

値段が下がったときは「安く買えてラッキー」と思っておくようにしています。

ほったらかし投資は忙しいサラリーマンにぴったりの投資法です。

10年、20年、30年後という超長期で成果を出していく投資なので、じっくりやっていきましょう。

インデックス投資のはじめ方【完全自動で複利で資産運用】まとめ

インデックスファンド投資は誰でもできて、再現性が高い投資方法です。

売買のタイミングを考える必要もなく、毎月、自動で積立していくだけなので、手間もかからず、忙しいサラリーマンにはピッタリの投資方法です。

はじめ方は

・証券会社につみたてNISA口座と特定口座を作る

・余力があればiDeco口座も作る(会社にDCのある人はDCでOK)

・つみたてNISAでクレカ決済でポイントを貯める。

・iDecoに自動投資

・余力があれば特定口座で積立。クレカ決済は1口座あたり、最大5万円

・余力があればクレカ決済のできる証券会社で口座開設

です。

クレカ決済でポイントが貯められるので、僕は4つの証券会社に口座を持っています。

投資対象は自動的に運用できるもので、ミドルリスク、ミドルリターンのものが良いです。

・インデックスファンド(オールカントリーやS&P500など)

・ETF(SPYDやQYLD)などの高配当ETF

その他の投資先としては

・ソーシャルレンディング

・不動産

・ロボットアドバイザー

もほったらかし投資にできます。

ほったらかし投資のはじめ方は別記事でご紹介しています。

ほったらかし投資とは?【忙しい人向け、長期でお金に働いてもらう方法】

ほったらかし投資は忙しいサラリーマンにぴったりの投資法です。

10年、20年、30年後という超長期で成果を出していく投資なので、じっくりやっていきましょう。

長期投資で積み立てたときの複利の効果はこちらで計算できます。

積立の複利計算シミュレーター【銀行に貯金しててもダメな理由が分かります】